【投教展播】基础设施公募REITs

时间:2021-11-22新闻来源:上交所投教浏览量:11318

一、基础设施公募REITs定义

我国公开募集基础设施证券投资基金(以下简称基础设施公募REITs)是指依法向社会投资者公开募集资金形成基金财产,通过基础设施资产支持证券等特殊目的载体持有基础设施项目,由基金管理人等主动管理运营上述基础设施项目,并将产生的绝大部分收益分配给投资者的标准化金融产品。按照规定,我国基础设施公募REITs在证券交易所上市交易。

基础设施资产支持证券是指依据《证券公司及基金管理公司子公司资产证券化业务管理规定》等有关规定,以基础设施项目产生的现金流为偿付来源,以基础设施资产支持专项计划为载体,向投资者发行的代表基础设施财产或财产权益份额的有价证券。基础设施项目主要包括仓储物流,收费公路、机场港口等交通设施,水电气热等市政设施,污染治理、信息网络、产业园区等其他基础设施。

二、基础设施公募REITs意义

基础设施公募REITs是国际通行的配置资产,具有流动性较高、收益相对稳定、安全性较强等特点,能有效盘活存量资产,填补当前金融产品空白,拓宽社会资本投资渠道,提升直接融资比重,增强资本市场服务实体经济质效。短期看有利于广泛筹集项目资本金,降低债务风险,是稳投资、补短板的有效政策工具;长期看有利于完善储蓄转化投资机制,降低实体经济杠杆,推动基础设施投融资市场化、规范化健康发展。

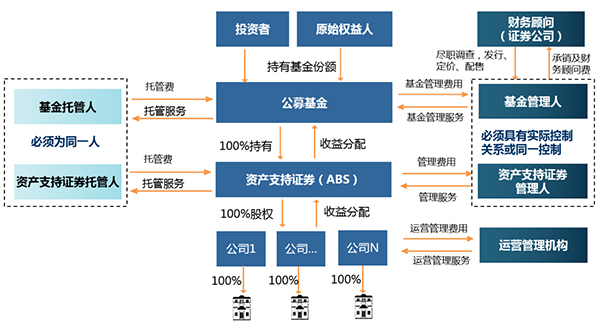

三、基础设施公募REITs架构特点

一是80%以上基金资产投资于基础设施资产支持证券,并持有其全部份额;基金通过基础设施资产支持证券持有基础设施项目公司全部股权;

二是基金通过资产支持证券和项目公司等特殊目的载体取得基础设施项目完全所有权或经营权利;

三是基金管理人主动运营管理基础设施项目,以获取基础设施项目租金、收费等稳定现金流为主要目的;

四是采取封闭式运作,收益分配比例不低于合并后基金年度可供分配金额的90%。

基础设施公募REITs示例图

四、基础设施公募REITs产品特点

基础设施公募REITs是并列于股票、债券、基金和衍生品的证券品种,产品具备以下特点:

一是公募REITs可盘活存量资产,提升基础设施资产估值,获得流动性溢价,同时提供增量投资资金,改善负债水平,降低企业杠杆率,助力企业“轻资产”运营模式转型,更好地推动资本市场服务实体经济;

二是公募REITs产品将90%的基金年度可分配利润用于分配,高比例分红,同时由于基础设施项目权属清晰,现金流持续、稳定,投资回报良好,填补了当前金融产品的空白,丰富了投资品种,便利投资者投资于流动性较弱的基础设施项目;

三是公募REITs产品规则透明健全,比照公开发行证券要求建立上市审查制度,制定了完备的发售、上市、交易、收购、信息披露、退市等具体业务规则。基础设施项目可借助资本市场公开、透明机制,通过资本市场融资,引导金融资金参与实体项目建设,实现高质量发展。

五、上交所私募REITs实践

上交所积极探索实践,初步构建了类型丰富、运行稳健的私募REITs市场。截至2020年底,上交所私募REITs产品已经覆盖高速公路、仓储物流、产业园区、租赁住房、商业物业等多种不动产类型;推出了首单基础设施私募REITs,引领了境内市场储架式产品、可扩募产品等多轮创新,为试点公募REITs积累了丰富的实践经验。

此外,上交所基金市场规模占比超过交易所市场的70%,品种覆盖股票、债券、黄金、货币等多种资产类别,连接场内、场外,跨越境内、境外。上交所ABS资产类型覆盖应收账款、融资租赁、消费金融、基础设施等全部大类基础资产,发行规模超过3万亿元,市场规模约占交易所市场的70%。

第一期:什么是REITs

1、REITs的定义

REITs,是指“不动产投资信托基金”,是向投资者发行收益凭证,募集资金投资于不动产,并向投资者分配投资收益的一种投资基金。

2、REITs在全球市场的发展

我们的工作和生活都与不动产的发展密切相关,写字楼、购物中心、高速公路、产业园区等,都属于不动产的范畴。放眼全球,REITs起源于美国,后发展到澳大利亚、日本、新加坡、香港等40多个国家和地区。从诞生到现在的近60年里,基础资产从商业物业逐步拓展到了交通、能源、零售、医疗等领域,全球资产管理规模已超过2万亿美元。

3、REITs的功能和特点

REITs的推出对宏观经济发展意义重大,可以帮助企业快速回笼资金,盘活存量资产,给市场注入新动能。此外,降低了投资者参与不动产投资的门槛,具有流动性较高、收益相对稳定、安全性较强等特点。

4、境内基础设施领域公募REITs试点正式起步

2020年4月30日,中国证监会和国家发改委联合发布重要通知,境内基础设施领域公募REITs试点正式起步。这意味着个人投资者也可以通过参与公募REITs,分享国家经济高质量发展的红利,但应了解相关知识,知晓投资风险,理性投资。

第二期:公募REITs的探索发展之路

1、REITs可分为公募型和私募型

按照募集方式,REITs可分为公募型和私募型。从国际经验来看,REITs市场的发展并非一蹴而就,目前普遍要求REITs以公开募集、上市交易为主。

2、上交所REITs市场的探索和尝试

我国REITs市场经历了前期私募REITs的探索和尝试,在国内既有法律框架下发行了具有相似功能的“类REITs”产品。以上交所为例,截至2020年7月末,已有33单类REITs产品发行,规模562亿元,覆盖仓储物流、产业园区、租赁住房、商业物业、高速公路等多种不动产,为试点公募REITs积累了较多实践经验。

3、聚焦基础设施领域开展公募REITs试点

2020年8月7日,中国证监会发布《公开募集基础设施证券投资基金指引(试行)》,聚焦基础设施领域开展公募REITs试点。试点项目具有权属清晰、信用稳健、投资回报良好等特点。宏观上,有助于落实深化金融供给侧结构性改革政策,为基础设施建设提供直接融资支持。微观上,可以降低企业的杠杆率,实现“轻资产”模式转型。同时,公募REITs是一种区别于股票和债券的大类金融产品,填补了我国资本市场空白,可以为投资者提供中等收益、中等风险资产,有助于投资者的多元化资产配置,这也是本次试点值得期待的一大亮点。

第三期:公募REITs试点为何首选基础设施领域?

我国首推基础设施REITs试点,其实原因很简单——我们拥有巨大的基础设施存量,而且很多项目收益率和现金流都不错,可以为REITs提供理想的资产来源。整体来看,我国发展基础设施REITs的优势有以下几点:

1、基础设施的存量规模大

我国基础设施存量超过100万亿元,REITs的发展空间充足。据统计,仅2003-2017年,中国累计的基础设施投资规模就高达108万亿元。考虑一定的折旧率后,即使按1%的证券化比例计算,转化为REITs的规模也有望达到万亿级别。

2、基础设施还有较大增长空间

未来政策发力新基建,可选的底层资产会越来越丰富。我国每年新增的基建投资规模超过15万亿元,统计局亦测算,我国基础设施整体存量水平约相当于发达国家的30%,还有较大增长空间。随着产业政策逐步向新基建方向倾斜,包括5G通信设施、城市轨交、数据中心、特高压、新能源车充电设施等领域的投资,也有望为REITs提供新的可选资产。

3、基础设施项目收益较为稳定

很多成熟的基础设施,比如电力、水利、高速公路等项目,都有稳定的收入和现金流,适合作为REITs的底层资产。

第四期:公募REITs与普通公募基金有什么不同?

1、公募REITs和普通公募基金的区别

作为一名投资者,相信大家对常见的股票基金、债券基金、货币基金等并不陌生,或许已经有过购买经历。那么,公募REITs和普通的公募基金有什么不同呢?其实,公募REITs也是公募基金的一种,只不过在投资标的、发行定价以及市场波动等方面与其他公募基金产品有些不一样。

2、关注公募REITs的投资标的

在投资标的方面,REITs是限定主要投资于不动产的基金。本次试点的基础设施包括仓储物流、收费公路、信息网络、产业园区等,不包括住宅和商业地产。简单来说,基础设施公募REITs可以让投资者们用较少的资金参与到大型基建项目中,从而分享项目的基础收益和资产升值。

3、基金管理人的职责也有变化

另外,和普通公募基金着重在二级市场交易不一样,公募REITs要求基金管理人参与到一级市场中,而且要主动履行项目日常运营管理的职责,以获得更好的回报。也就是说,投资者申购REITs份额后,基金管理人会代替他们对其所投资的项目进行监督和管理,从而让这个项目较好的运营起来,保障收益得以实现。

第五期:如何看待公募REITs的风险收益特征

1、基础设施公募REITs具有普惠性

根据试点相关要求,基础设施公募REITs采用“公募基金+基础设施资产支持证券”的产品结构,是一种风险回报比中等的权益类投资品种,充分体现了普惠性。

2、基础设施公募REITs的配置价值较高

根据国际经验,公募REITs可以提供相对稳定的分红收益,其总的长期复合回报也相当可观。另外,公募REITs与股票、债券等其他金融资产关联性低,风险分散效果也较好,具有较高的配置价值。

3、试点政策的相关要求

我国本次公募REITs试点,主要聚焦重点地区的优质资产,并且试点政策强调,公募基础设施REITs试点“鼓励信息网络等新型基础设施,以及国家战略性新兴产业集群等开展试点”,且项目应“具有成熟的经营模式及市场化运营能力,已产生持续、稳定的收益及现金流,投资回报良好,并具有持续经营能力、较好的增长潜力”。

4、试点项目聚焦优质资产

从以上要求看,前期试点的项目,相对来说会是存量资产中质量较好的一批,这将有助于基础设施类REITs产品的顺利发行和稳健运行。同时,在市场流动性相对充裕、整体资产收益率下行的大背景下,优质基础设施类资产可以为投资者提供更为合理、稳健的长期回报。

附件:

1、基础设施公募REITs投资修炼手册(一)(http://edu.sse.com.cn/REITS/document/c/5497435.pdf)

2、基础设施公募REITs投资修炼手册(二)

(http://edu.sse.com.cn/REITS/document/c/5497436.pdf)

3、基础设施公募REITs投资修炼手册(三)

(http://edu.sse.com.cn/REITS/document/c/5497437.pdf)

4、基础设施公募REITs投资修炼手册(四)

(http://edu.sse.com.cn/REITS/document/c/5497438.pdf)

5、基础设施公募REITs投资修炼手册(五)

(http://edu.sse.com.cn/REITS/document/c/5497439.pdf)

6、基础设施公募REITs投资修炼手册(六)

(http://edu.sse.com.cn/REITS/document/c/5497440.pdf)

新闻标签:

基础设施